Ce 19 septembre, avec la note que devrait donner Moody’s, nous saurons comment nous regarde la « finance sans visage ». Il y a deux ans, fin novembre 2012, 10 mois après S&P (en pleine campagne présidentielle), Moodys’s enlève son AAA à la France pour la noter « Aa1 », avec une perspective négative confirmée depuis. Jusqu’à quand ? A l’époque, Pierre Moscovici, Ministre des Finances, dit : « c’est une sanction de la gestion du passé », ajoutant que la France « est encore très bien notée ». Vrai.

En attendant Moody’s, les marchés n’ont-ils donc rien vu ? Non. Les taux longs français remontent, avec les taux allemands d’ailleurs. La dette française va vers 1,4 % pour des bons du trésor à 10 ans contre 1,3 % le mois dernier. A ce moment, quand les nouvelles du pays n’étaient pas géniales, « on » nous demandait plus du double du « papier » de dette que nous émettions. Ceci va-t-il durer ?

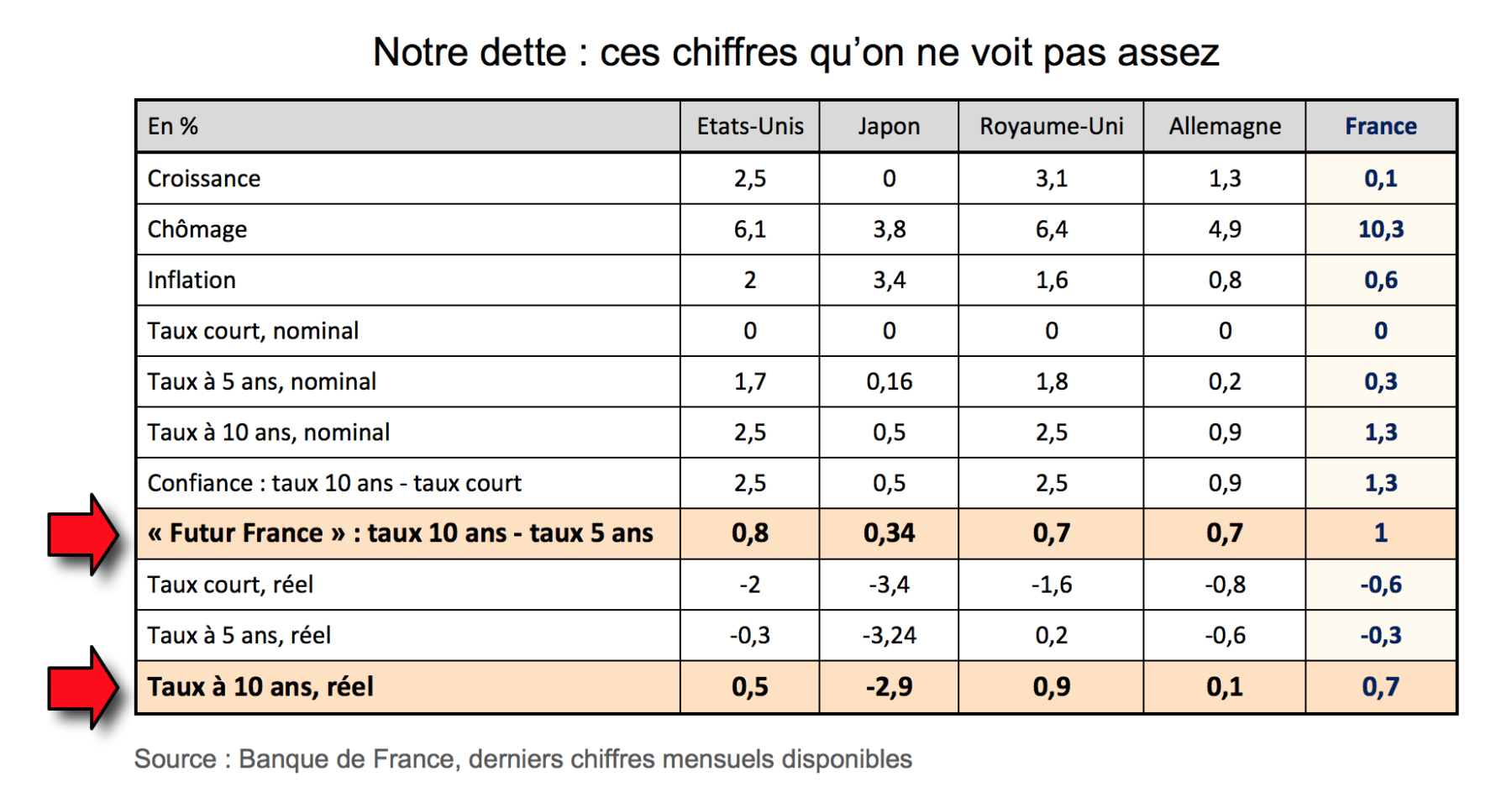

Le « réel » ne nous est pas favorable, on ne le voit pas assez (« Taux à 10 ans, réel » dans le tableau). Les taux réels français (taux nominaux moins inflation) sont les plus élevés des grands pays industrialisés, avec le Royaume-Uni. La France s’endette à 10 ans à 0,7 % hors inflation (le Royaume-Uni à 0,9 %) contre 0,1 % pour l’Allemagne, 0,5 % les Etats-Unis et – 2,9 % le Japon. Certes, ces calculs ont leurs limites. Ils soustraient deux chiffres immédiats alors que les rendements des obligations s’apprécient dans la durée. Mais ils montrent quand même ce qui se passe. Le Japon est une anomalie patriotique. Les Japonais financent seuls (et à corps perdu) leur dette monstrueuse. Les Etats-Unis sont impériaux. Ils demandent à la Fed d’acheter leurs bons du trésor pour en faire baisser le rendement et font tout, ensuite, pour faire remonter l’inflation. Les Anglais s’accrochent à eux, mais la livre n’est pas le dollar. L’Allemagne est un modèle de vertu. Nos taux monteront donc.

Le « futur France » commence à inquiéter, on ne le voit pas assez (« Futur France : taux 10 ans – taux 5 ans » dans le tableau). Le financement à 5 ans du pays se fait à 0,3 %, presque comme l’Allemagne (sur la base des derniers chiffres mensuels). Très bien. Mais le financement à 10 ans se fait à 1,3 %, soit 1 % de plus pour prêter cinq ans de plus. Or cette « prime d’allongement » s’établit à 0,3 % pour le Japon, 0,7 % pour le Royaume-Uni et l’Allemagne et 0,8 % pour les Etats-Unis.

J’entends d’ici les remarques sur ces deux inquiétudes qui nous échappent… mais pas aux marchés ! « Vous allez nous troubler pour un taux réel qui dépasse de 0,6 % l’Allemagne et pour un écart technique de 0,2 ou 0,3 % avec les Etats-Unis, le Royaume-Uni ou l’Allemagne ! ». Stanley Fischer, numéro deux de la Fed disait il y a peu qu’ « entre 1 % et 2 %, l’écart n’est pas de 1 % mais de 100 % » !

Disons-nous deux vérités. D’abord, nous ne sommes pas aimés pour nous-mêmes. Le « soutien à la France » est surtout un soutien à la zone euro contre la zone dollar. Le financement de la France intègre le soutien à la zone euro des investisseurs internationaux, banques centrales en tête, Chine d’abord. Pourquoi ? Pour éviter une crise mondiale majeure et, au moins autant, pour ne pas se retrouver face aux seuls Etats-Unis.

Ensuite, nous avons toujours mis l’accent sur notre proximité avec l’Allemagne et notre différence avec le « sud », or le sud va de mieux en mieux. Espagne et Italie se réforment, les marchés l’ont vu. En les finançant, ils gagnent 1 % de plus qu’avec la France en termes nominaux et 2,5 % en termes réels. Et si le risque France monte et le risque sud baisse ?

La « finance sans visage » n’est pas sans tête. Elle n’a pas pour nous les yeux de Chimène. Si elle nous regarde, c’est pour nous comparer. Changeons avant qu’elle n’aille ailleurs.

Également publié dans Atlantico.